视线 | “寝具的胜利” 慕思IPO成功过会

“与君初相识,犹如故人归”,或许是出于命运的安排,专注床垫的王炳坤与接手酒店家业的林集永邂逅于东莞厚街。在这座家具业发达,并一度被称为五星级酒店最为密集的“小镇”上,两人梦醒时分、相濡以沫、力克时艰,怀揣着“让人们睡得更好”的理念,代领慕思走向全国,走向深交所。

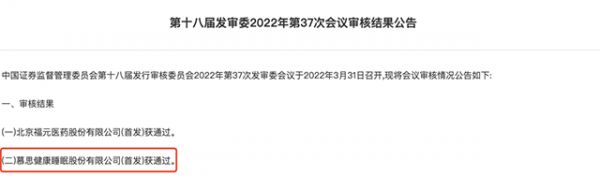

3月31日,对“睡眠专家”慕思来说是一个亢奋难眠的夜晚。当日深夜,证监会发布了《第十八届发审委2022年第37次会议审核结果公告》,结果显示慕思IPO获批通过,成功过会。如果不出意外,不久后慕思将顺利在深交所主板鸣锣敲钟。

慕思IPO过会

据慕思招股说明书显示,此次慕思IPO拟募资金数高达约19亿元,计划公开发行不超过4001万股,不低于发行后公司总股本的10%。其中,华东健康寝具生产线建设项目拟投入募集资金15.03亿元,数字化营销项目拟投入募集资金约2.48亿元,健康睡眠技术研究中心建设项目拟投入募集资金约1.49亿元。

慕思IPO拟募资约19亿元

据悉,慕思健康睡眠股份有限公司(简称:慕思股份)成立于2007年4月30日,2020年9月10日公司完成股改,注册资本3.6亿元人民币,法人王炳坤。公司主要从事健康睡眠系统的研发、生产和销售,主要产品包括中高端床垫、床架、床品和其他产品等,其中床垫为公司核心产品。

美凯龙、居然、欧派、红杉参股慕思

通过此次慕思IPO,慕思关联方不容小觑的背景也渐渐浮出水面。

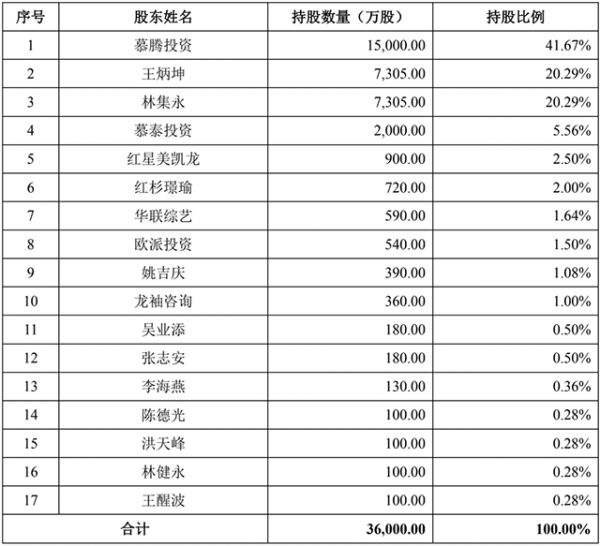

据招股说明书显示,慕思股份实控人为王炳坤与林集永,两人通过直接与间接控股(慕腾投资)合计控股慕思股份82.25%。另外,从慕思的股权结构中看,除红星美凯龙与欧派两大家居巨头分别入股慕思外,居然之家与红杉的身影也赫然在列。

慕思股权结构

红星系参股“4%”

红星美凯龙、龙袖咨询、吴业添分别参股慕思2.50%、1.00%、0.50%。其中,龙袖咨询的实际控制人车建芳系红星美凯龙的董事、副总经理,与红星美凯龙实际控制人车建兴系兄妹关系;龙袖咨询合伙人车玉梅系红星美凯龙实际控制人车建兴的亲属,合伙人车平平系红星美凯龙实际控制人车建兴的近亲属,合伙人周军系红星美凯龙家居产业投资部投资总监;吴业添持有红星美凯龙控股子公司红星喜兆投资有限公司10%的股权。

居然系参股“2%”

华联综艺与李海燕分别参股慕思1.64%与0.36%。华联综艺执行董事系居然之家实际控制人;李海燕配偶方汉苏系居然之家控股股东北京居然之家投资控股集团有限公司的董事、经理。

欧派系参股“2%”

欧派投资与张志安分别参股慕思1.50%与0.50%。欧派投资全名梅州欧派投资实业有限公司,法人姚良柏,100%控股欧派投资。张志安系欧派投资的监事,目前就职于欧派投资母公司欧派家居。

此外,慕思与欧派家居于2019年9月联合共创“慕思·苏斯”品牌仅供欧派全渠道销售。2019 年、2020年,公司对欧派家居的销售实现快速增长,收入金额分别为6,288.15万元和28,817.64万元,占营业收入的比例分别为 1.63%、6.47%,欧派家居已成为公司2020年度第一大客户。

红杉系参股“2%”

红杉璟瑜成立于2019年5月,注册资本为16,000.00 万元,执行事合伙人为红杉雅尚(厦门)股权投资合伙企业(有限合伙)。目前,红杉璟瑜已办理私募基金备案,基金类型为股权投资基金,而其基金管理人正是红杉资本股权投资管理(天津)有限公司。

毛利率高于同类上市公司

据慕思股份IPO招股书显示,慕思近年来业绩保持持续增长。2020年,慕思营收44.52亿元,同比增长15.29%,净利润5.36亿元,同比增长61.18%。

慕思利润表

对比同类上市公司来看,梦百合2020年营收65.3亿元,3.79亿元;喜临门2020年营收56.23亿元,净利润3.13亿元。虽然慕思营收不及梦百合与喜临门两家企业,但净利润相对较高。

报告期内,慕思近四年综合毛利率分别为49.14%、53.49%、49.28%和45.61%,相较喜临门、梦百合2020年33.76%与33.92%的毛利率来说有不小的优势。

慕思床垫国内销售排名第一

慕思股份在招股说明书中表示,其床垫国内销售排名位列第一。不过说明中也特别指出,该项排名主要根据红星美凯龙、居然之家提供的销售排名数据而来。

目前,构成慕思主营收入的产品分为床垫、床架、床品三大类,分别占据慕思2020当年收入的54.22%、26.53%、9.76%,另外“其它”类产品占比9.49%。

慕思主营业务收入产品构成

截至2020年12月31日,慕思经销商数量为1,401家。公司通过经销、直营渠道发展了覆盖国内500余个城市、3500余家专卖店完善的线下终端销售网络。专卖店除覆盖境内主要 KA卖场且占据卖场有利位置外,还在澳大利亚、美国、意大利、德国等20多个国家或地区设有专卖店。经销模式是公司最主要的销售方式。2018年到2020年,公司通过经销模式实现销售收入分别为24亿、27亿和30.5亿,占主营业务收入的比例分别为 75.85%、70.84%和 69.03%。

其中,国内市场是慕思的主营阵地,国外销售份额占则相对很低并逐年走弱。华东与华南地区的销售金额占据了慕思销售总额的一半以上,而西南、华北、华中作为第二梯队,收入占比横向比较相差不多,均在9-10%左右徘徊,西北与东北地区,考虑可支配收入与人均消费能力则相对占比较低。

慕思收入分布

关于“洋老头”

此前,由于慕思“洋老头”的报道不绝于耳,所以在本次审核会上,证监会发审委就以下问题要求慕思股份及保荐代表人进行相关说明。

证监会要求慕思代表说明:“(1)报告期内发行人是否存在因偷税漏税被相关部门立案或者处罚的情形;(2)发行人早期宣传资料中是否存在违反《广告法》《反不当竞争法》等相关规定的情形,报告期内是否存在因虚假宣传、夸大宣传被消费者投诉及处理情况,目前宣传是否已规范。请保荐代表人说明核查依据、过程,并发表明确核查意见。” 关于上述问题,记者在企查查上查阅后发现,慕思尚无因偷税漏税问题被相关部门立案或被处罚的记录,且不存在因违反《广告法》《反不当竞争法》等相关规定的记录。

此外,发审委还就经销模式、毛利率以及欧派客户兼具股东的双重身份等问题向慕思IPO保荐代表发问:

1、发行人销售以经销为主,经销采取买断式销售。请发行人代表说明:(1)主要经销商备货周期是否存在异常,是否存在经销商超出真实业务需求囤货的情况;(2)经销商无订单提货的商业合理性及期后终端销售实现情况;(3)发行人转让上海直营门店的原因及合理性、转让价格的公允性,转让前后销售金额、毛利率变化情况;(4)经销商是否和发行人存在关联关系,发行人对经销商是否存在其他财务支持(如借款等),若存在,报告期各期的发生金额及利率水平。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、请发行人代表说明:(1)综合毛利率高于同行业可比公司均值的原因及合理性;(2)直营、电商渠道毛利率高于经销毛利率的原因及合理性,境外销售毛利率较低的原因;(3)直供渠道毛利率逐期下降、床架直供毛利率出现负数且波动较大的原因及合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、2020年12月,欧派家居通过其全资子公司欧派投资增持发行人股权。2019年、2020年和2021年1-6月,发行人对欧派家居的销售收入持续增长。请发行人代表说明:(1)欧派投资入股发行人的价格是否公允,发行人与欧派家居是否存在关联关系或其他利益安排;(2)发行人对欧派家居的销售收入大幅增长的原因及合理性,是否存在保底销量,是否与欧派家居相关业务增长相匹配,是否具有可持续性。请保荐代表人说明核查依据、过程,并发表明确核查意见。(文/新浪家居)

相关知识

视线 | “寝具的胜利” 慕思IPO成功过会

蓄力IPO的慕思:打造睡眠文化谱系,布道健康睡眠文化

慕思国际品牌布局升级 全力冲刺进口寝具市场

“智”造高端品牌,慕思何以取胜?

慕思上市或将加速助推智能床垫细分领域扩张

慕思今晚从年轻人生活态度出发,重新定义“睡眠”

慕思今晚创想潮流床垫,瞄准Z世代睡眠经济

慕思通过不断强化品牌建设 以深厚品牌力为上市加码

一个月内9家家居企业冲击IPO

慕思国际引进原装进口寝具 健康睡眠系统助力国人深度好眠

推荐资讯

- 1福佳集团大化王义政:传承梦想 19552

- 2华天成2023年上半年营收9 15903

- 3建发国际逆势上行,营收利润双 13546

- 4牙疼怎么缓解 8754

- 5快讯 | 金隅龙顺成刘更生获 7423

- 6买床垫哪个牌子最靠谱?参考2 7304

- 7儿童缺锌的10个表现是什么 6854

- 8投诉物业可以打什么电话 5879

- 9欠债不还,龙发装饰“偷梁换柱 5174

- 10美缝剂一二三线牌子有哪些 5058